【导语】近期,行业内上市公司均陆续披露了2014年半年报,在此我们选取10家作为样本。从样本企业数据看,上半年企业营收及利润下滑压力进一步凸显,尤其是利润总额同比下降近半,在经济“新常态”下后续企稳挑战难度增大,同时,行业企业应收款项仍处高位,经营活动现金流仍呈净流出状态,而财务杠杆保持相对稳定,在手现金仍可一定程度抵御短期信用波动风险。

上半年,以中联重科为代表工程机械实力企业加速对外投资并购,意在通过转型升级实现多元化发展,预计后续仍将有其他实力企业进行该类动作,但短期内农业机械等新领域仍存在一定经营风险,外资品牌垄断地位较难撼动,后续效果需关注。此外,在行业景气度依旧低迷的背景下,业绩及经营活动现金流持续较差的常林股份,以及现金类资产对短期债务覆盖程度较低的河北宣工、厦工股份,短期周转及流动性压力突出,需重点关注。

2014年上半年除铁路投资外,工程机械下游其他主要领域投资整体下行,行业主要产品市场表现压力凸显,其中挖掘机和装载机需求自2013年有所改善后又重归下降态势,同时,中债资信对潜在信用风险相对较大的产品类型仍保持关注

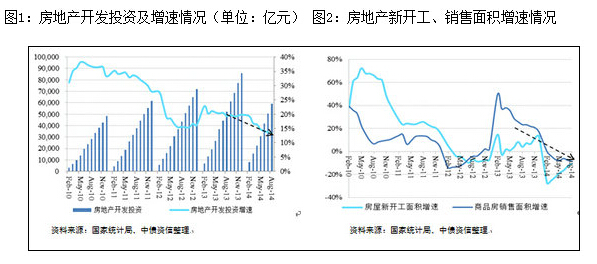

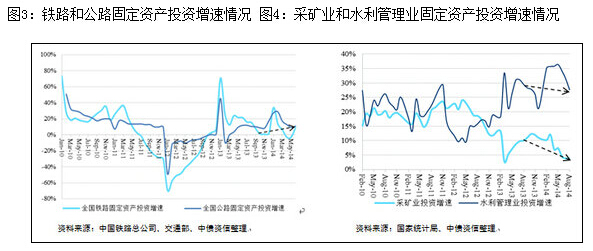

2014年以来国内宏观经济整体低位运行,上半年GDP及固定资产投资累计增速分别为7.42%和16.50%,均为近年来最低,中国经济增速步入换挡期。从工程机械行业紧密相关的下游领域来看,房地产投资方面,2014年1~8月全国共完成投资5.90万亿元,同比增长13.20%,为近年最低水平,相比2013年同期及全年分别下降6.1个百分点和6.6个百分点。同时,2014年1~8月商品房销售面积和房屋新开工面积同比增速分别为-8.3%和-10.5%,相比2013年同期及全年下滑明显,领先指标的弱化将拖累未来短期房地产投资,预计下半年房地产投资仍有进一步放缓的可能,混凝土机械及起重机(尤其是塔式起重机)等工程机械产品仍将面临需求压力。铁路和公路投资方面,2013年国家铁路完成固定资产投资6,638亿元,同比增长5.20%,2014年上半年全国铁路完成投资2,352亿元,同比增长8.93%,增速有所上升,随着国家几度上调投资目标(最新目标上调至8,000亿元,预计实际投资额有望接近历史最高水平),后续铁路投资空间相对较大。而公路投资来看,2014年上半年累计投资增速10.9%,相比过去亦有一定下降,从规划来看,后续投资空间相对有限。水利建设方面,2014年1月水利部印发了《水利部关于深化水利改革的指导意见》,提出到2020年在重要领域和关键环节改革上取得决定性成果,但2013年全年共完成水利投资4,397亿元,同比增速放缓至2.18%,从水利管理业来看,2014年1~8月投资增速亦略有下降,预计未来两年水利投资整体将保持相对稳定的规模水平。采矿业投资方面,2014年1~8月固定资产投资同比增长3.9%,相比2013年同期10%的增速水平继续小幅下探,未来短期或仍将形成对装载机等工程机械产品的一定的负面影响。

综合以上领域,2014年上半年除铁路投资外,其他领域如房地产、公路市政等投资领域均同比呈现一定程度的放缓,在中国经济步入换挡期的背景下,未来主要领域投资或将呈“新常态”,展望中短期,其对工程机械产品的需求拉动仍将乏力。

分产品来看,挖掘机和装载机市场表现依旧趋同,作为需求量相对较大的土方机械,二者自调整期以来整体表现相对好于起重机和混凝土机械等产品,其中2013年二者累计销量增幅分别为-0.38%和4.50%,表现相对较好。而从2014年上半年来看,1~7月挖掘机和装载机销量增速分别回落至-12.60%和-7.45%,同比来看,相比2013年1~7月分别-7.89%和-3.37%的增速亦有下滑,产品需求压力仍较凸显。从二者比较来看,尽管挖掘机未来将逐步实现对装载机需求空间的填补,长期趋势可期,但短期来看,受产品价格及二手需求等市场因素影响,二者替代效应仍很弱,2014年1~7月及2013年全年,挖掘机与装载机销量比例分别为0.63倍和0.62倍,相比之前甚至有所降低(2011年销量比例为0.70倍),预计未来中短期内挖掘机产品的替代需求仍将保持相对较小,产能过剩(预计社会总产能达40余万台)及存量消化仍将是其面临的主要问题。起重机方面,2014年1~7月产品累计销量增速为-8.62%,相比2013年全年及2013年1~7月分别-22.36%和-28.78%的销量增速均有上升,但中债资信将其主要原因归于前期的较低基数,从下行通道以来销量下滑程度来看,2014年1~7月销量相比2012年同期降幅仍高达近35%,相比挖掘机、装载机(二者同期分别下滑19.49%和10.57%)幅度较大,预计未来中短期内仍有压力。受行业景气度下滑滞后影响,2014年上半年混凝土机械产品的市场表现仍总体低迷,自销量增速由2012年-2.00%降至2013年-30%左右后,2014年1~7月销量进一步下滑20%左右,前期透支需求空间填补进程仍在继续,未来中短期改善难度仍较大。

综合以上主要产品,2014年上半年工程机械行业产品销量仍呈一定跌幅,其中,2013年全年及2014年1季度略有改善的挖掘机及装载机产品在二季度重归下降态势,整体表现出旺季不旺,预计在下半年压力更为凸显。混凝土机械中的泵车、起重机以及挖掘机产品价格相对较高,前期信用销售规模相对较大,社会存量设备相对较多,投资对产品新增需求拉动作用有限,同时,考虑未来新增销售仍将在一定程度借助信用方式,中债资信认为三者仍为潜在信用风险相对较高的产品。