步入7月,上证指数快步上行,接近3500点大关,《中国证券报》发文期盼“健康牛”,各家券商也陆续发布金股榜单。三一重工等获多家头部机构扎堆力荐,为行业联合推荐度最高的“金股”。

头部券商各表龙头优势

梳理研报发现,对于后市操作,“紧扣内需,寻找高确定性”成为机构共识。

广发证券认为,随着需求、供给修复,估值较低及景气度、盈利度较好的“剑客”——工程机械值得关注。其给出的“十大金股”组合中,三一重工是唯一装备制造企业。

中信证券则提炼了13家头部券商“金股”投资策略,并总结:“聚焦‘国产替代、5G建设、新老基建’三大领域”,均与三一重工强相关。

国金证券近日发布的《“十大金股”组合及投资逻辑》中写道,7月配置思路主打基建等内需板块;三一重工为行业龙头,主导产品具备全球竞争力,业绩有望持续超预期,“建议买入”。

国盛证券等认为,下半年科技主线或回归,重点关注无人化等领域,中银证券等还表示,中报业绩确认也是近期关注焦点。

据《证券日报》报道,30日内,三一重工受到券商机构5次以上推荐,“后市表现值得密切跟踪”。

基建加码推动市值上升

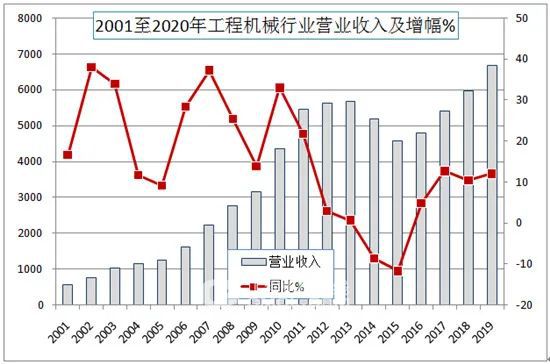

前不久,21数据新闻实验室公布最新“中国市值500强”榜单。截至6月30日收盘,三一重工以1587亿元市值列榜单第98位,雄居中国机械行业之首。

股价围绕价值波动。后疫情期,基建政策催化行业高景气度,龙头三一上半年业绩表现强劲,成为助推市值持续增长的重要逻辑。

据《证券日报》统计,截至6月末,各地组织已发行专项债券2.23万亿元,其中今年5月新增发行规模9980亿元,创历史新高。其中专项债投向基建的比例呈显著上升。

受基建需求持续拉动,5月,国内挖机销量同比增82.3%,达40420台,三一挖掘机产销创新高。

招银国际研报将2020/2021年挖掘机的销售预测上调4%,并预计6-12月份的销量增速同比达到15%,全年同比增长达到17%。

有分析指出,三一重工作为行业绝对龙头,市场竞争力和盈利能力优势十分突出,未来,市场资金向这类确定性较强的优质“金股”集聚的倾向十分明显。

上一篇:行业协会参观KS600钢板桩机,FPT C13ENT再吸睛

下一篇:最后一页