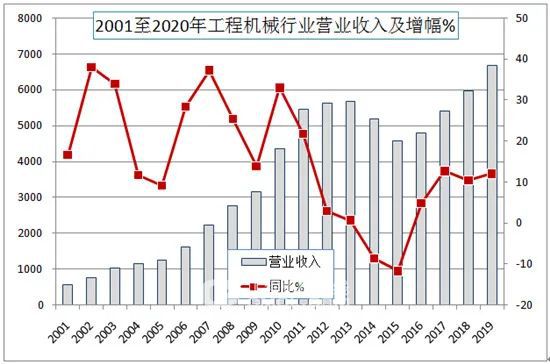

2020-2022 年工程机械后周期产品更新高峰持续,同时下游地产基建 投资预期不悲观,人工成本上行带动机械化率提升,工程机械行业的强政 策与强周期属性弱化,行业景气持续性拉长,我们预计三年内行业有望维 持正增长;同时本轮复苏中行业竞争格局更加优化和理性,龙头增速预计 高于行业。

混凝土机械: 2020-2022 年迎来更新高峰,我们预测 2020-2022 年国 内混凝土泵车行业销量增速为 31.7%/18.7%/4.2%,搅拌车行业销量增速为 37.6%/15.9%/3.8%。公司是混凝土机械龙头,预计业务收入增速高于行业。

工程起重机:2020 年更新替换高峰持续,基建与风电项目拉动下行业 景气度正在不断提升,我们预计 2020-2022 年工程起重机行业销量增速为 7.2%/0.1%/0%。公司起重机份额处于持续扩张阶段,业务增长高于行业整 体,我们预计 2020 年公司工程起重机收入增速有望达 20%。

塔式起重机:受益于装配式建筑渗透率提升对中大吨位塔机的带动, 我们预计塔机行业销量未来几年内将维持 10%以上的复合增速,公司作为 龙头企业,将充分发挥在中大吨位塔机上的竞争优势,份额将进一步提升。

公司层面:聚焦未来 2 年工程机械行业增长最快机种 业绩释放具有高弹性

中联重科是国内混凝土机械双寡头之一,汽车起重机市占率排名前三、塔式起重机排名第一。其主要业务混凝土机械、工程起重机和塔式起 重机,均为工程机械后周期产品,有望接力挖掘机成为近两年内增长最快 的机种。2019 年这三项业务在总收入中占比达 83%,中联在后周期产品复 苏高峰将显著受益。

龙头规模效应显著,业绩释放具有高弹性。2009-2019 年近十年内,公司净利率与收入规模呈现同向波动趋势,龙头规模效应显著。随着后周期 产品销量高增,我们预计近两年公司收入规模仍将保持显著增长,行业供 需改善及公司规模效应下,净利率有望进一步上行。

盈利预测与投资评级

混凝土机械+工程起重机+塔机三大后周期品种景 气持续性强,且市场份额不断集中,公司行业龙头地位稳固,将受益于 后周期品种销量高增+规模效应带来的业绩高弹性。我们预测 2020-2022 年公司实现归母净利润分别为 65.3/78.6/87.9 亿元,三年内业绩有望翻 倍,当前股价对应 PE 分别为 7.5/6.2/5.6 倍;参考国内外可比上市公司, 我们认为公司 PE 估值被显著低估,我们给予 2020 年目标估值至 11 倍 PE,对应市值 718 亿,上调目标价至 9.1 元,维持“买入”评级。

风险提示:宏观经济下行风险;行业竞争加剧导致利润率下滑;公司国 内市场拓展不及预期。(来源:财富动力网)

下一篇:最后一页