已是人间最美四月天,但是看见3月份重卡市场的数据,心中还是咯噔一下...

新冠肺炎疫情在3月份逐渐得到控制,但对市场还是产生了影响,和二月相同,呈现同比下滑态势。

今年3月,我国重卡市场预计销售各类车型约11.3万辆,同比下滑24%之多,也是近三年来3月份销量最低值,与2017年3月的11.46万辆相当。

重卡行业冲击 大市场环境正在复苏

2020年第一季度的重卡市场受新冠肺炎疫情影响,累计销量同比下降18%,相比上年同期减少了近6万辆。虽然开年的一月份是个开门红,但是2、3月份连续大跌还是让我们揪起了心。

从近9个月来看,重卡市场的销量可以分为两个阶段——“七连涨”和“两连降”,

2019年7月—2020年1月连续七月同比增长,分别为7月(1.5%)、8月(2%)、9月(7.5%)、10月(14.1%)、11月(13.8%)、12月(11.7%),2020年1月(18.2%),2020年2月、3月则分别同比下降52%、24%。

重卡三月市场下滑原因

3月份重卡市场虽同比有较大下滑,但也是在预测之中。三月份,新冠肺炎疫情对全国经济的影响尚未结束,国内重卡企业和零部件企业虽然都在这一个月陆续复工,但整条供应链是在中旬才基本恢复正常,对重卡销量产生了干扰。另一方面,许多地处湖北疫区的重卡企业和零部件企业,在三月末才开始大规模的复工,还未完全发力。

增速愈发加快 有复苏之像

在整体销量下滑的大环境中,还是有很多好的消息。在3月份四周时间内,重卡市场需求及订单每周环比回暖的速度非常明显,购车热度不断升温,这也是由于1、2月被压制的购车需求在逐渐释放,尤其是三月下旬以来的物流车市场订单基本恢复到去年的同期水平。同时物流行业复工也有一段时间,行业整体情况逐渐趋于稳定,能够达到正常月份的90%左右,为新车购进打下基础。

另一方面,随着疫情的影响逐渐减小,各家重卡企业产能逐渐恢复,对终端客户订单完成的效率大幅提升,其次供应链也已恢复,能够从供给端满足需求。

东风卷土重来 陕汽、江淮表现抢眼

解放依旧位列榜首,在2月份坠入低谷的东风卷土重来,重新登上行业第二的宝座,陕汽表现出色,晋级前三,江淮冲击到行业第六的位置,大运重回第八。这两个月重卡销量榜单看下来,能感受到此次疫情对各家企业的影响,竞争的愈发激烈,格局很不稳定,一切皆有可能。

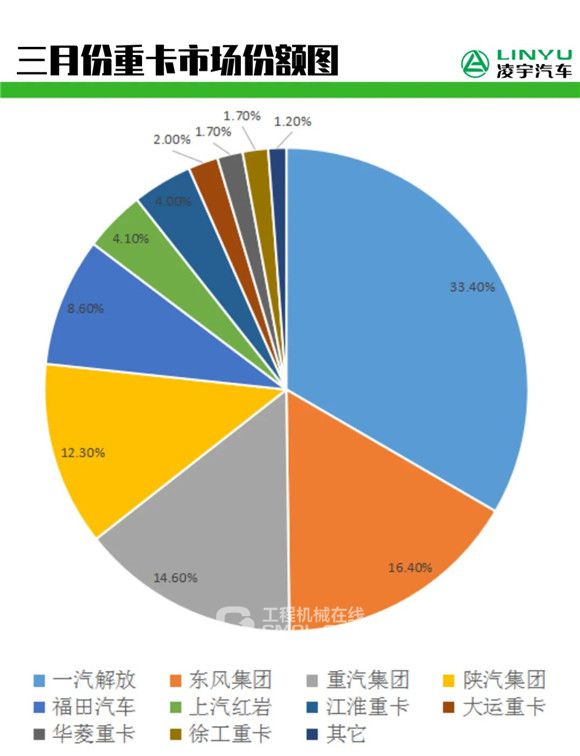

3月份,一汽解放销售重卡数量2.5万辆,继续蝉联冠军宝座,2020年第一季度累计销量为8.92万辆,市场份额达到了33.4%。东风重卡三月份累计销量4.37万辆,市场份额为16.4%。

本月的重卡销量第三名由陕汽集团1.9万辆拿下,1-3月累计销售重卡3.29万辆,市场占有率12.3%,名列第四。重汽集团三月份月销量1.7万辆,1-3月累计销售重卡3.9万辆,市场份额为14.6%,累计销量排名行业第三。

福田汽车三月份销售欧曼重卡1.1万辆,今年累计销量2.31万辆,同比增长1%,市场份额提升至8.6%。上汽红岩三月份销售重卡5005辆,1-3月累计销售重卡1.09万辆,市场占有率4.1%。江淮重卡3月份表现出色,销量达到5200辆,月销量跃升为行业第六,同比增长18%,第一季度累计销量达到1.06万辆,所占市场份额4%。

大运重卡3月份销售重卡2622辆,月销量回到行业第八的位置,今年累计销量5414辆,保持行业第八,市场占有率为2%。华菱重卡3月份销量2200辆,1—3月累计销量4622辆,市场占有率为1.7%。徐工重卡3月份销售1850辆,同比增长1%,第一季度累计销量4480辆,市场份额为1.7%。

依照三月末重卡市场环比增长势头和复苏趋势来看,4月份的重卡销量非常令人期待,但就在国内疫情逐渐稳定之时,国外却突然大规模爆发,对接下来几个月国内制造业和出口外贸会产生多大的影响,或将直接决定今年下半年重卡市场的景气程度...